¿Cómo añado la amortización acumulada en una empresa que tiene los datos de años anteriores en otra aplicación?

Publicado el 18 de octubre de 2021

Actualizado: 19/8/2022

En la barra de herramientas accedemos al fichero de Inversiones:

Añadimos el bien de inversión. En nuestro supuesto lo haremos con los siguientes datos:

Cuenta de inversión

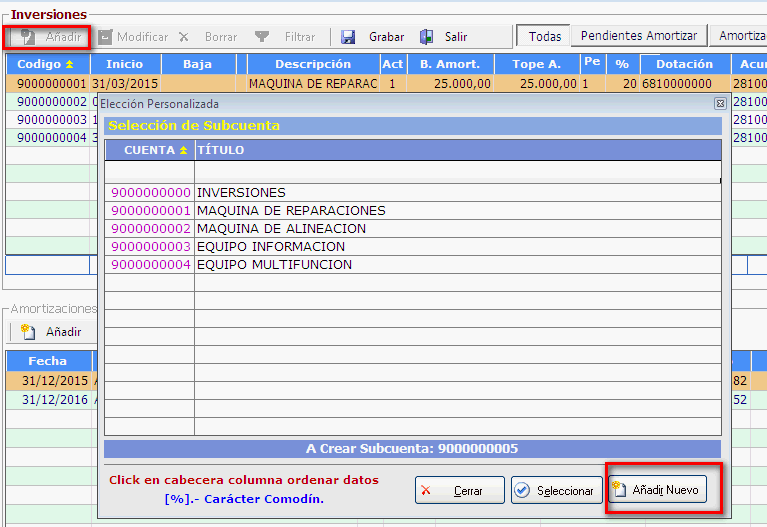

Es un dato obligatorio. Subcuenta contable en la que se ha contabilizado la inversión, siempre se tratará de subcuentas de la cuenta 90000. Escribimos 900 y pulsamos [Enter] para ver las inversiones que tenemos y crear una nueva:

Creamos la cuenta 90000005 “VEHÍCULO COMERCIAL”.

Descripción

También es un dato obligatorio. Es la descripción del bien de inversión, sirve para identificarle en el inventario. Escribimos VEHICULO COMERCIAL.

Actividad/Centro

Actividad/centro al que está afecto el bien de inversión. Indicamos la actividad a la que está afecto el bien. En este caso, la 1.

Tipo de bien

Este valor se rellenará según una lista propuesta por la AEAT. En el proceso de alta de nuevos bienes de inversión el usuario deberá seleccionar cuidadosamente el tipo de bien, ya que el programa carece de criterios para cumplimentarlo de forma automática.

Identificador

En esta casilla se consignará el contenido que permita identificar unívocamente al bien y se tendrá que informar para los siguientes tipos de bienes con el contenido indicado:

Fecha de factura

Fecha de emisión de la factura de adquisición del bien de inversión.

Número de factura

Número de la factura de adquisición del bien de inversión.

Número-final

Número de factura final (en el caso de agrupación de facturas).

NIF expedidor

NIF del emisor de la factura (el proveedor de inmovilizado que ha suministrado el bien a la entidad).

Fecha de alta

Fecha de inicio de amortización del bien, por defecto se asigna la misma fecha de contabilización de la factura. El usuario puede modificarla. Indicamos la fecha de alta, 20 de enero de 2008.

Tipo de amortización

Determina la forma de cálculo de las amortizaciones del elemento de inversión:

Base de amortización

Importe sobre el que se efectúa el cálculo de la amortización. En base de amortización indicamos 12600 euros.

Tope de amortización

Importe que determina el valor total amortizable del bien. Una

vez que la amortización acumulada alcanza ese importe el elemento deja de

amortizarse. Confirmamos la misma cantidad que la base de amortización.

Porcentaje de amortización

Porcentaje de amortización anual, marca el ritmo de amortización del elemento. Debe situarse entre un valor máximo y uno mínimo determinado por las tablas oficiales y que variará en función de la naturaleza del bien y del tipo de método que el empresario o la entidad utilice para determinar el resultado de la actividad a la que está afecto el bien de inversión. En nuestro supuesto, señalamos un 17%.

Fecha de Baja

Fecha en la que el bien causa baja en la empresa o, en su caso, en la actividad a la que estaba afecto. Dejamos la fecha de baja en blanco al considerar en nuestro supuesto que sigue activa.

Causa de la baja

Causa que ha motivado la baja del elemento en la entidad/actividad.

Número de factura

Número de factura emitida en el caso de que la causa de la baja haya sido: (02 - Venta o transmisión).

Número-Final

Número de factura final (en el caso de agrupación de facturas de venta).

NIF comprador

NIF del destinatario de la factura (el del comprador del inmovilizado que haya adquirido el bien que le ha vendido la entidad).

Dotación amortización

Cuenta contable en la que se va a contabilizar el gasto correspondiente a la amortización del elemento. La subcuenta de dotación en el programa de estimación no es configurable.

Amortización acumulada

Cuenta contable en la que se va a contabilizar la amortización acumulada del elemento. Esta subcuenta tampoco es configurable en este programa.

Característica especial

Hecho diferencial que le confiere un tratamiento especial y diferenciado en el programa al bien que presenta dicha característica (es un campo para uso interno del programa).

Inversión relacionada

Dato adicional que sirve para relacionar una inversión con otra de la misma empresa y actividad. Se cumplimenta la subcuenta de inversión del elemento relacionado.

Clave de renta

Dato que únicamente se cumplimenta en las inversiones afectas a actividades agrícolas que determinen su rendimiento por el método de estimación objetiva. El rendimiento neto minorado de una actividad agrícola que determina su rendimiento por el método de estimación objetiva, se obtiene a partir de varios rendimientos netos parciales, segregados por grupos de productos y sobre ellos se aplican las amortizaciones también segregadas por grupos de productos. Este dato sirve para categorizar las amortizaciones del elemento de inversión en determinado grupo de cálculo.

Producción ecológica

Dato que únicamente se cumplimenta en las inversiones afectas a actividades agrícolas que determinen su rendimiento por el método de estimación objetiva. Su función es similar al dato anterior y sirve para dividir las amortizaciones de elementos amortizables destinados a producir productos ecológicos de las destinadas a producir productos no ecológicos.

De esta manera tenemos registrada la antigua inversión:

Con la nueva inversión registrada, pulsamos en amortizar y solicitamos esa única inversión y desde 1 de enero de 2008 hasta la fecha deseada.

La aplicación nos registrará las amortizaciones de cada año:

Cuando solicitemos amortizaciones la aplicación calculará desde la fecha de inicio a la fecha final. Si son varios años, cada año lo hará desde la misma fecha de inicio. Por ejemplo, en el caso anterior cada año amortizará desde el 1 de enero a 31 de diciembre. Si indicáramos desde el 20 de enero de 2008 a 31 de diciembre de 2010, cada año amortizaría desde el 20 de enero a 31 de diciembre.

Coincidencias o discordancias en las fichas de amortización entre el libro de inversiones de la anterior aplicación y el libro de nuestra aplicación:

Coinciden las amortizaciones de las dos aplicaciones

Si el importe acumulado coincide con lo registrado en el libro de inversiones y amortizaciones, entonces ya tenemos la inversión correctamente configurada en la aplicación para continuar sus amortizaciones y registradas en el libro las amortizaciones desde la fecha de alta.

Existen diferencias entre las amortizaciones de las dos aplicaciones

En nuestra ficha de amortización tenemos una diferencia con respecto al cálculo efectuado:

Nos situamos en la linea de la amortización del año que corresponda y pulsamos [Modificar] para sustituir el importe amortizado:

Y la aplicación ya nos recalcula los saldos pendientes.

Si hubiera diferencia en más años, haríamos el mismo proceso.

De esta manera, el libro de inversiones y amortizaciones nos queda correctamente registrado, a pesar de que el cálculo inicial fuese diferente.

Nota

Otra opción en este segundo supuesto sería introducir una única amortización en el año 2016 con el importe del saldo de la subcuenta de amortización acumulada.

La ventaja de esta opción es que si hubiera muchos años amortizados no se tendría que modificar todas las lineas para realizar los cálculos correctos.

El inconveniente es que tendríamos dos libros de amortizaciones: el de la antigua aplicación hasta el año 2016 y el de la nuestra a partir del año 2016.

Añadimos el bien de inversión. En nuestro supuesto lo haremos con los siguientes datos:

Cuenta de inversión

Es un dato obligatorio. Subcuenta contable en la que se ha contabilizado la inversión, siempre se tratará de subcuentas de la cuenta 90000. Escribimos 900 y pulsamos [Enter] para ver las inversiones que tenemos y crear una nueva:

Creamos la cuenta 90000005 “VEHÍCULO COMERCIAL”.

Descripción

También es un dato obligatorio. Es la descripción del bien de inversión, sirve para identificarle en el inventario. Escribimos VEHICULO COMERCIAL.

Actividad/Centro

Actividad/centro al que está afecto el bien de inversión. Indicamos la actividad a la que está afecto el bien. En este caso, la 1.

Tipo de bien

Este valor se rellenará según una lista propuesta por la AEAT. En el proceso de alta de nuevos bienes de inversión el usuario deberá seleccionar cuidadosamente el tipo de bien, ya que el programa carece de criterios para cumplimentarlo de forma automática.

Identificador

En esta casilla se consignará el contenido que permita identificar unívocamente al bien y se tendrá que informar para los siguientes tipos de bienes con el contenido indicado:

- 11 - Terrenos: Referencia Catastral (código alfanumérico único asignado por el Catastro)

- 12 - Edificaciones y Construcciones: Referencia Catastral (código alfanumérico único asignado por Catastro)

- 22 - Elementos de Transporte: Matrícula del vehículo (sin espacios ni guiones)

Fecha de factura

Fecha de emisión de la factura de adquisición del bien de inversión.

Número de factura

Número de la factura de adquisición del bien de inversión.

Número-final

Número de factura final (en el caso de agrupación de facturas).

NIF expedidor

NIF del emisor de la factura (el proveedor de inmovilizado que ha suministrado el bien a la entidad).

Fecha de alta

Fecha de inicio de amortización del bien, por defecto se asigna la misma fecha de contabilización de la factura. El usuario puede modificarla. Indicamos la fecha de alta, 20 de enero de 2008.

Tipo de amortización

Determina la forma de cálculo de las amortizaciones del elemento de inversión:

- 1-anual

- 4-trimestral

- 12-mensual

- 99-total.

Base de amortización

Importe sobre el que se efectúa el cálculo de la amortización. En base de amortización indicamos 12600 euros.

Tope de amortización

Importe que determina el valor total amortizable del bien. Una

vez que la amortización acumulada alcanza ese importe el elemento deja de

amortizarse. Confirmamos la misma cantidad que la base de amortización.

Porcentaje de amortización

Porcentaje de amortización anual, marca el ritmo de amortización del elemento. Debe situarse entre un valor máximo y uno mínimo determinado por las tablas oficiales y que variará en función de la naturaleza del bien y del tipo de método que el empresario o la entidad utilice para determinar el resultado de la actividad a la que está afecto el bien de inversión. En nuestro supuesto, señalamos un 17%.

Fecha de Baja

Fecha en la que el bien causa baja en la empresa o, en su caso, en la actividad a la que estaba afecto. Dejamos la fecha de baja en blanco al considerar en nuestro supuesto que sigue activa.

Causa de la baja

Causa que ha motivado la baja del elemento en la entidad/actividad.

Número de factura

Número de factura emitida en el caso de que la causa de la baja haya sido: (02 - Venta o transmisión).

Número-Final

Número de factura final (en el caso de agrupación de facturas de venta).

NIF comprador

NIF del destinatario de la factura (el del comprador del inmovilizado que haya adquirido el bien que le ha vendido la entidad).

Dotación amortización

Cuenta contable en la que se va a contabilizar el gasto correspondiente a la amortización del elemento. La subcuenta de dotación en el programa de estimación no es configurable.

Amortización acumulada

Cuenta contable en la que se va a contabilizar la amortización acumulada del elemento. Esta subcuenta tampoco es configurable en este programa.

Característica especial

Hecho diferencial que le confiere un tratamiento especial y diferenciado en el programa al bien que presenta dicha característica (es un campo para uso interno del programa).

Inversión relacionada

Dato adicional que sirve para relacionar una inversión con otra de la misma empresa y actividad. Se cumplimenta la subcuenta de inversión del elemento relacionado.

Clave de renta

Dato que únicamente se cumplimenta en las inversiones afectas a actividades agrícolas que determinen su rendimiento por el método de estimación objetiva. El rendimiento neto minorado de una actividad agrícola que determina su rendimiento por el método de estimación objetiva, se obtiene a partir de varios rendimientos netos parciales, segregados por grupos de productos y sobre ellos se aplican las amortizaciones también segregadas por grupos de productos. Este dato sirve para categorizar las amortizaciones del elemento de inversión en determinado grupo de cálculo.

Producción ecológica

Dato que únicamente se cumplimenta en las inversiones afectas a actividades agrícolas que determinen su rendimiento por el método de estimación objetiva. Su función es similar al dato anterior y sirve para dividir las amortizaciones de elementos amortizables destinados a producir productos ecológicos de las destinadas a producir productos no ecológicos.

De esta manera tenemos registrada la antigua inversión:

Con la nueva inversión registrada, pulsamos en amortizar y solicitamos esa única inversión y desde 1 de enero de 2008 hasta la fecha deseada.

La aplicación nos registrará las amortizaciones de cada año:

Cuando solicitemos amortizaciones la aplicación calculará desde la fecha de inicio a la fecha final. Si son varios años, cada año lo hará desde la misma fecha de inicio. Por ejemplo, en el caso anterior cada año amortizará desde el 1 de enero a 31 de diciembre. Si indicáramos desde el 20 de enero de 2008 a 31 de diciembre de 2010, cada año amortizaría desde el 20 de enero a 31 de diciembre.

Coincidencias o discordancias en las fichas de amortización entre el libro de inversiones de la anterior aplicación y el libro de nuestra aplicación:

Coinciden las amortizaciones de las dos aplicaciones

Si el importe acumulado coincide con lo registrado en el libro de inversiones y amortizaciones, entonces ya tenemos la inversión correctamente configurada en la aplicación para continuar sus amortizaciones y registradas en el libro las amortizaciones desde la fecha de alta.

Existen diferencias entre las amortizaciones de las dos aplicaciones

En nuestra ficha de amortización tenemos una diferencia con respecto al cálculo efectuado:

Nos situamos en la linea de la amortización del año que corresponda y pulsamos [Modificar] para sustituir el importe amortizado:

Y la aplicación ya nos recalcula los saldos pendientes.

Si hubiera diferencia en más años, haríamos el mismo proceso.

De esta manera, el libro de inversiones y amortizaciones nos queda correctamente registrado, a pesar de que el cálculo inicial fuese diferente.

Nota

Otra opción en este segundo supuesto sería introducir una única amortización en el año 2016 con el importe del saldo de la subcuenta de amortización acumulada.

La ventaja de esta opción es que si hubiera muchos años amortizados no se tendría que modificar todas las lineas para realizar los cálculos correctos.

El inconveniente es que tendríamos dos libros de amortizaciones: el de la antigua aplicación hasta el año 2016 y el de la nuestra a partir del año 2016.

Categorías