¿Cómo puedo contabilizar operaciones intracomunitarias?

Publicado el 18 de octubre de 2021

Actualizado: 19/8/2022

Tanto en ingresos como en gastos, la subcuenta del cliente/proveedor tiene que tener NIF/CIF intracomunitario, al igual que su país y residencia.

Facturas de ingresos en operaciones intracomunitarias

En este caso, el tipo de IVA tiene que ser 0 y los tipos de Venta más frecuentes acostumbran a ser:

Observe en la parte inferior izquierda se habilita la opción para incluir esta operación en libro. El usuario tendrá que habilitar esta casilla si estima que la operación intracomunitaria se ajusta a los requisitos legalmente establecidos para su registro.

Facturas de gastos en operaciones intracomunitarias

En este caso, la clave de operación pueden ser:

Indicando una u otra clave, la aplicación mostrará la opción para el modelo 349 que a su vez se desglosa en tres posibilidades:

Observe en la parte inferior izquierda se habilita la opción para incluir esta operación en libro. El usuario tendrá que habilitar esta casilla si estima que la operación intracomunitaria se ajusta a los requisitos legalmente establecidos para su registro. Se muestra el ejemplo de una adquisición intracomunitaria de bienes:

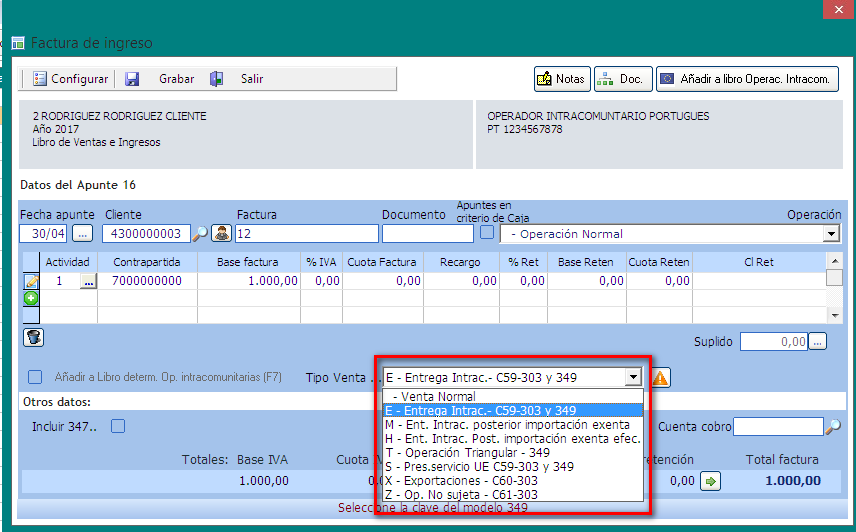

Facturas de ingresos en operaciones intracomunitarias

En este caso, el tipo de IVA tiene que ser 0 y los tipos de Venta más frecuentes acostumbran a ser:

- [E-Entrega Intracomunitaria. Cas42. Mod 303 y 349]: relativas a bienes

- [S- Prestación servicios UE- C44-303 Y 349]: relativas a servicios

Observe en la parte inferior izquierda se habilita la opción para incluir esta operación en libro. El usuario tendrá que habilitar esta casilla si estima que la operación intracomunitaria se ajusta a los requisitos legalmente establecidos para su registro.

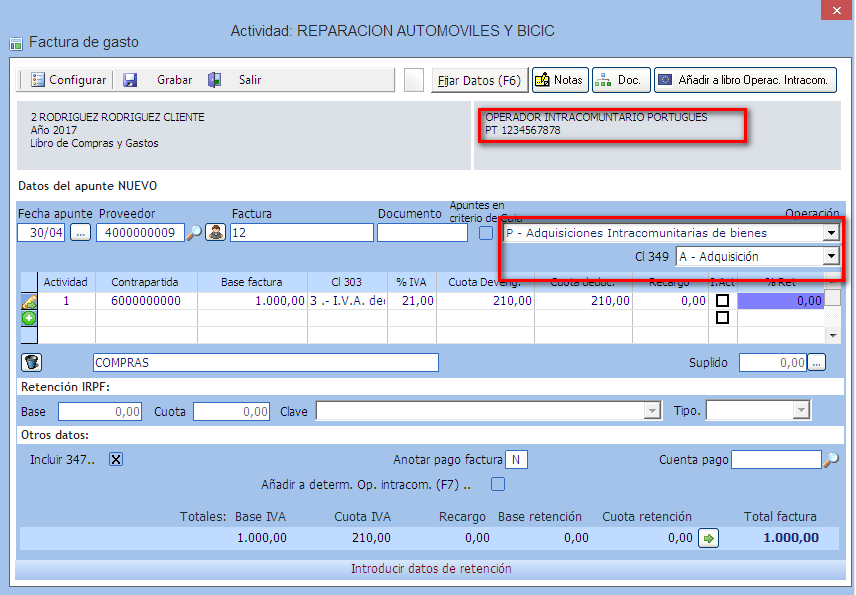

Facturas de gastos en operaciones intracomunitarias

En este caso, la clave de operación pueden ser:

- Prestación de servicios: Tendrá que indicar en Operación:[I-Inversión de sujeto pasivo] y el tipo de clave 303 [1-IVA deducible por cuotas soportadas en operaciones interiores].

- Adquisición de bienes: Tendrá que indicar en Operación: [P-Adquisiciones Intracomunitarias de bienes] y el tipo de clave 303 [3-IVA deducible en adquisiciones intracomunitarias].

Indicando una u otra clave, la aplicación mostrará la opción para el modelo 349 que a su vez se desglosa en tres posibilidades:

- Adquisición: se refiere a bienes.

- Adquisición de servicios. referidas a servicios.

- No incluir en el modelo 349: se indicará esta clave si no se quiere incluir en el modelo.

Observe en la parte inferior izquierda se habilita la opción para incluir esta operación en libro. El usuario tendrá que habilitar esta casilla si estima que la operación intracomunitaria se ajusta a los requisitos legalmente establecidos para su registro. Se muestra el ejemplo de una adquisición intracomunitaria de bienes:

También te puede interesar:

Categorías