Cómo aplicar la regla de prorrata

Publicado el 18 de octubre de 2021

Actualizado: 17/8/2022

La regla de prorrata se aplica cuando el sujeto pasivo adquiere bienes y servicios que utiliza en operaciones con derecho y sin derecho a deducción.

Configuración de prorrata en la empresa

En el apartado de Datos Empresa>Datos fiscales marcamos la opción "Aplicar regla prorrata":

Dentro de la venta "Prorratas Anuales Definitivas" indicamos el porcentaje del año anterior que será el porcentaje de prorrata provisional de este año:

Facturas de gastos

En el caso de la Prorrata General al introducir una factura de gastos nos muestra la opción para indicar la aplicación de la regla de prorrata:

En el caso de la Prorrata Especial el usuario solamente activará esa opción para aquellas cuotas soportadas en bienes o servicios utilizados sólo en parte en operaciones con derecho a deducción y que se deducirán en el porcentaje de la prorrata general.

Diario

En el diario, nos muestra el asiento contable anotando la cuota de IVA no deducible como mayor gasto.

Al final del año, el usuario calculará la prorrata de deducción definitiva en función de las operaciones realizadas en el año natural. Como el porcentaje de deducción definitivo se aplica a las cuotas soportadas durante el año natural debiendo regularizar las deducciones practicadas, el usuario realizará el asiento de regularización con el porcentaje definitivo desde la opción Regularización Prorrata>Regularización % definitivo prorrata.

Entrada de facturas de compras y gastos

El usuario podrá visualizar la columna con nombre [Pr] marcada en aquellas operaciones en las que se haya indicado la aplicación de la regla de prorrata.

Facturas de inversión

Al introducir una factura de inversión nos muestra la opción para proceder a su regularización.

Supongamos que la empresa ha adquirido un elemento de transporte en 1 de abril del año 2017 con un porcentaje de prorrata provisional del 30%.

Al ser una factura de inversión nos muestra los datos para su amortización:

Al finalizar el registro de la factura se muestra las opciones de regularización:

Regularización Prorrata

Aquellas empresas que tienen activada la regla de prorrata tendrán habilitado en la barra de herramientas un botón que les permitirá acceder a las opciones de [Regularización Prorrata]:

Regularización Iva Inversiones

Con esta opción el usuario puede realizar la regularización del Iva de aquellas facturas de inversión.

Tenemos que distinguir entre las facturas del año de ejercicio y las facturas de otros años. En este supuesto tenemos dos inversiones: una del año 2016 y otra del año 2017.

En el menú de opciones de la izquierda indicaremos la prorrata definitiva pulsando en [Ver Prorratas]:

Indicamos para el año 2017 un porcentaje de prorrata del 42%:

De acuerdo con lo anterior, en el caso de la inversión del año 2016, resultaría:

Al tratarse de 4 años de regularización, dividimos 630 euros / 5 y nos resulta una deducción complementaria de -126 euros.

Pulsando en [Regularizar] seleccionamos los códigos a regularizar y contabilizar:

Observe que se muestra el cálculo de la regularización:

En el diario se muestra el apunte:

De acuerdo con lo anterior, en el caso de la inversión del año 2017, resultaría:

Al ser una factura de este año, procede una regularización por importe de -882 euros.

Pulsando en [Regularizar] seleccionamos los códigos a regularizar y contabilizar. En la pestaña de Regularizaciones de IVA observamos el importe:

En el diario observamos el asiento:

Regularización % definitivo prorrata

Con esta opción podemos observar todas las facturas del año y realizar el asiento de regularización con el porcentaje de prorrata definitivo. Pulsando en [Vista Previa] nos muestra las facturas, sus cuotas de IVA y la cuota deducible. En la parte inferior, nos hace el cálculo de regularización:

En este supuesto las cuotas deducidas al % provisional del 30% nos calculaba un importe de 4.977 euros.

Como el porcentaje definitivo fue del 42%, sería 5.733 euros. La diferencia es de 756 euros.

La aplicación realiza una comparativa entre la prorrata general y la prorrata especial y recomienda al usuario la opción más favorable.

Si se aplicara la prorrata especial el resultado sería el siguiente:

Por otra parte, se realiza el control de que la cantidad anual a deducir aplicando la prorrata general no supere en el 10% a la cantidad a deducir aplicando la prorrata especial. En caso de que esto suceda, la aplicación obligatoriamente opta por la prorrata especial, tal como establece la legislación.

En este ejemplo, es lo que sucede, por tanto, aplica la prorrata especial:

Pulsando en [Hacer asiento regularización prorrata] nos anota en el diario la regularización.

Configuración de prorrata en la empresa

En el apartado de Datos Empresa>Datos fiscales marcamos la opción "Aplicar regla prorrata":

Dentro de la venta "Prorratas Anuales Definitivas" indicamos el porcentaje del año anterior que será el porcentaje de prorrata provisional de este año:

Facturas de gastos

En el caso de la Prorrata General al introducir una factura de gastos nos muestra la opción para indicar la aplicación de la regla de prorrata:

En el caso de la Prorrata Especial el usuario solamente activará esa opción para aquellas cuotas soportadas en bienes o servicios utilizados sólo en parte en operaciones con derecho a deducción y que se deducirán en el porcentaje de la prorrata general.

Diario

En el diario, nos muestra el asiento contable anotando la cuota de IVA no deducible como mayor gasto.

Al final del año, el usuario calculará la prorrata de deducción definitiva en función de las operaciones realizadas en el año natural. Como el porcentaje de deducción definitivo se aplica a las cuotas soportadas durante el año natural debiendo regularizar las deducciones practicadas, el usuario realizará el asiento de regularización con el porcentaje definitivo desde la opción Regularización Prorrata>Regularización % definitivo prorrata.

Entrada de facturas de compras y gastos

El usuario podrá visualizar la columna con nombre [Pr] marcada en aquellas operaciones en las que se haya indicado la aplicación de la regla de prorrata.

Facturas de inversión

Al introducir una factura de inversión nos muestra la opción para proceder a su regularización.

Supongamos que la empresa ha adquirido un elemento de transporte en 1 de abril del año 2017 con un porcentaje de prorrata provisional del 30%.

Al ser una factura de inversión nos muestra los datos para su amortización:

Al finalizar el registro de la factura se muestra las opciones de regularización:

Regularización Prorrata

Aquellas empresas que tienen activada la regla de prorrata tendrán habilitado en la barra de herramientas un botón que les permitirá acceder a las opciones de [Regularización Prorrata]:

- Regularización IVA Inversiones

- Regularización % definitivo prorrata

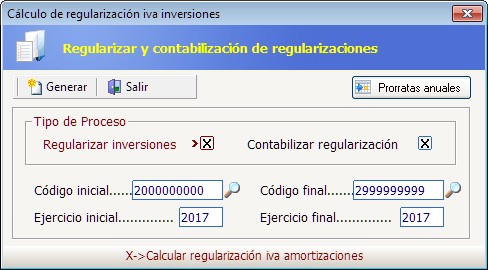

Regularización Iva Inversiones

Con esta opción el usuario puede realizar la regularización del Iva de aquellas facturas de inversión.

Tenemos que distinguir entre las facturas del año de ejercicio y las facturas de otros años. En este supuesto tenemos dos inversiones: una del año 2016 y otra del año 2017.

En el menú de opciones de la izquierda indicaremos la prorrata definitiva pulsando en [Ver Prorratas]:

Indicamos para el año 2017 un porcentaje de prorrata del 42%:

De acuerdo con lo anterior, en el caso de la inversión del año 2016, resultaría:

- En el año 2016 el IVA deducible fue el 30% de 5.250 euros= 1.575 euros.

- En el año 2017 el IVA deducible es el 42% de 5.250 euros= 2.205 euros.

Al tratarse de 4 años de regularización, dividimos 630 euros / 5 y nos resulta una deducción complementaria de -126 euros.

Pulsando en [Regularizar] seleccionamos los códigos a regularizar y contabilizar:

Observe que se muestra el cálculo de la regularización:

En el diario se muestra el apunte:

De acuerdo con lo anterior, en el caso de la inversión del año 2017, resultaría:

- En el año 2017 el IVA deducible fue el 30% de 7.350 euros= 2.205 euros.

- En el año 2017 el IVA deducible es el 42% de 7.350 euros= 3.087 euros.

Al ser una factura de este año, procede una regularización por importe de -882 euros.

Pulsando en [Regularizar] seleccionamos los códigos a regularizar y contabilizar. En la pestaña de Regularizaciones de IVA observamos el importe:

En el diario observamos el asiento:

Regularización % definitivo prorrata

Con esta opción podemos observar todas las facturas del año y realizar el asiento de regularización con el porcentaje de prorrata definitivo. Pulsando en [Vista Previa] nos muestra las facturas, sus cuotas de IVA y la cuota deducible. En la parte inferior, nos hace el cálculo de regularización:

En este supuesto las cuotas deducidas al % provisional del 30% nos calculaba un importe de 4.977 euros.

Como el porcentaje definitivo fue del 42%, sería 5.733 euros. La diferencia es de 756 euros.

La aplicación realiza una comparativa entre la prorrata general y la prorrata especial y recomienda al usuario la opción más favorable.

Si se aplicara la prorrata especial el resultado sería el siguiente:

Por otra parte, se realiza el control de que la cantidad anual a deducir aplicando la prorrata general no supere en el 10% a la cantidad a deducir aplicando la prorrata especial. En caso de que esto suceda, la aplicación obligatoriamente opta por la prorrata especial, tal como establece la legislación.

En este ejemplo, es lo que sucede, por tanto, aplica la prorrata especial:

Pulsando en [Hacer asiento regularización prorrata] nos anota en el diario la regularización.

También te puede interesar:

Categorías